- 26. März 2019

- Veröffentlicht durch: p495453

- Kategorie: Allgemein

Editorial

Sehr geehrte Damen und Herren,

Aufwendungen für Herrenabende können unter bestimmten Voraussetzungen als Betriebs-ausgaben abgezogen werden. Dies hat das Finanzgericht Düsseldorf entschieden. Wer als Notarzt auf Veranstaltungen Bereitschaftsdienst leistet, kann das ohne Berechnung von Umsatzsteuer tun, denn es handelt sich um steuerfeie Heilbehandlungen im Bereich der Humanmedizin.

Der Vorsteuerabzug aus Anschaffungskosten für einen Luxussportwagen ist nicht generell aus-geschlossen, so das Finanzgericht Hamburg. Vielmehr seien die Umstände des Einzelfalls, z. B. sich aus der Anschaffung ergebende substanzielle Geschäftschancen, entscheidend. Ein Sturz in der eigenen Wohnung auf dem Weg zum Homeoffice kann ein Arbeitsunfall sein. Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen? Bitte sprechen Sie uns an. Wir beraten Sie gern.

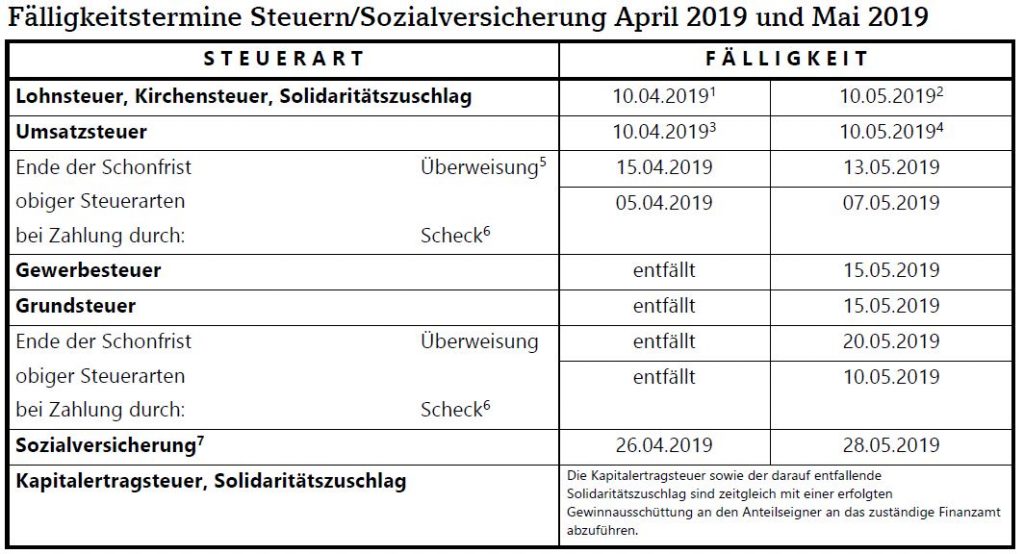

1 Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr.

2 Für den abgelaufenen Monat.

3 Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern ohne Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

4 Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern mit Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

5 Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

6 Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

7 Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 24.04.2019/24.05.2019, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Einkommensteuer

Aufwendungen für Herrenabende können gemischt veranlasst sein und damit zum Abzug berechtigen

Lädt ein Unternehmer zu einer Veranstaltung ein, auf der die Gäste bewirtet und ggf. durch besondere Programmpunkte unterhalten werden, stellt sich oft die Frage, ob die Aufwendungen beruflich, privat oder gemischt veranlasst sind. Eine ausschließlich berufliche Veranlassung berechtigt den Unternehmer, die gesamten Aufwendungen steuermindernd geltend zu machen. Bei privater Veranlassung besteht diese Möglichkeit nicht (1). Das Finanzgericht Düsseldorf (2) musste über die Aufwendungen einer Anwaltskanzlei für jährlich stattfindende Herrenabende entscheiden. Die Kanzlei hatte die gesamten Aufwendungen als Betriebsausgaben abgezogen, weil sie nach ihren Angaben mit diesen Veranstaltungen den Mandantenstamm festigen bzw. erweitern wollte. Die Veranstaltungen, zu denen ausschließlich Männer aus den Bereichen Mandantschaft, Geschäftsfreunde und Persönlichkeiten des öffentlichen Lebens eingeladen waren, fanden im Garten des Hauses eines Partners der Kanzlei statt.

Da den Gästen weder ein besonderes qualitatives Ambiente noch ein besonderes Unterhaltungsprogramm geboten wurde, greift ein steuerliches Abzugsverbot nicht. Das Gericht sah die Aufwendungen für die Herren-abende allerdings als gemischt veranlasst an, da u. a. auch Gäste aus dem privaten Umfeld der Rechtsanwalts-partner teilnahmen. Daher ließ es nur 50 % der Aufwendungen zum Abzug zu.

Der Bundesfinanzhof muss möglicherweise abschließend entscheiden.

Nachweis der Zwangsläufigkeit bei Krankheiten mit begrenzter Lebenserwartung

Die Zwangsläufigkeit von Aufwendungen im Krankheitsfall ist auch dann nachzuweisen, wenn eine Erkrankung mit begrenzter Lebenserwartung vorliegt.

Die gesetzlichen Vorschriften differenzieren nicht zwischen verschiedenen Krankheitskosten. Daher gilt auch in Fällen einer Behandlung, die als sog. „letzter Strohhalm“ eingesetzt wird, das Erfordernis des Nachweises. Folglich ist auch die Zwangsläufigkeit von Krankheitskosten für eine schulmedizinisch/heilkundlich nicht anerkannte Behandlungsmethode (hier: Fern-Reiki-Behandlung) – auch wenn diese wegen eines regelmäßig tödlich endenden Krankheitsverlaufs aus einer „notstandsähnlichen Zwangslage“ aufgewendet worden sind – durch die Verordnung eines Arztes oder Heilpraktikers nachzuweisen. (Quelle: Beschluss des Bundesfinanzhofs (3).

Unternehmer/Unternehmen

Kürzung von Betriebsausgaben bei Beiträgen zur betrieblichen Altersversorgung

Eine Ärztin betrieb eine Facharztpraxis. Sie richtete für zwei ihrer Sprechstundenhilfen eine betriebliche Altersversorgung mit einer Anwartschaftsdynamik von 5 % für jedes künftige Dienstjahr ein. Das Finanzamt verweigerte den Abzug der Beiträge als Betriebsausgaben.

Der Bundesfinanzhof (4( entschied, dass Zuwendungen an eine Unterstützungskasse für lebenslängliche Leistungen mitunter nur begrenzt abziehbar sind. Der abziehbare Betrag ist entsprechend den Grundsätzen für Pensions-rückstellungen (einschließlich der sog. Überversorgungsgrundsätze) nach dem Teilwert zu ermitteln (5). Eine höher bemessene Versorgung führt als Überversorgung zur anteiligen Kürzung der Pensionsrückstellung, wenn die Ver-sorgungsanwartschaft zusammen mit anderen Anwartschaften 75 % der am Bilanzstichtag bezogenen Aktiv-bezüge übersteigt.

Liegt die zugesagte Versorgung bereits ohne Berücksichtigung der Dynamisierung im Grenzbereich von 75 % bzw. deutlich höher, ist eine Anwartschaftsdynamisierung nur in einem moderaten Umfang, d. h. bis max. 3 %, angemessen. Wirkt sich die Dynamisierung zudem erheblich auf das Versorgungsniveau aus, ist diese bei der Ermittlung der Überversorgung in voller Höhe einzubeziehen. Insoweit kann der Abzug von Betriebsausgaben eingeschränkt sein.

Ergebnisbeteiligung bei Eintritt in eine Personengesellschaft

An einer Gesellschaft bürgerlichen Rechts (GbR) waren drei Gesellschafter beteiligt. Sie vereinbarten mit dem neu in die GbR eingetretenen X, dass dieser gegen Zahlung eines Kaufpreises die Beteiligung des ausscheidenden Gesellschafters A übernimmt. Mitte des Folgejahrs wurde der Gesellschafterwechsel vollzogen. Im Jahr des Gesellschafterwechsels erzielte die GbR einen Verlust. Das Finanzamt wies A und X jeweils 1/6 des Verlusts zu, während X den vollen Anteil von 1/3 begehrte.

Der Bundesfinanzhof (6) bestätigte die von den Gesellschaftern vorgenommene Aufteilung des Verlusts. Die Ermittlung des Ergebnisses erfolgt regelmäßig für ein Kalenderjahr. Der dem einzelnen Gesellschafter zuzurechnende Anteil steht daher erst mit Ablauf des Veranlagungszeitraums fest. Da die Zuweisung des Ergebnisses zudem bereits vor Beginn des Geschäftsjahrs zivilrechtlich wirksam vereinbart wurde, war X 1/3 des Ergebnisses zuzurechnen.

Hinweis: Der Bundesfinanzhof weicht mit diesem Urteil von seiner bisherigen Rechtsauffassung ab, nach der das Ergebnis nur denjenigen Personen zugerechnet werden kann, die im Zeitpunkt des Zuflusses der Einnahmen oder des Abflusses von Ausgaben Gesellschafter waren.

Vergütungsvorschuss für Insolvenzverwalter

Insolvenzverwalter können Anspruch auf einen Vorschuss auf die endgültige Vergütung haben (7). Ermittelt der Insolvenzverwalter seinen Gewinn durch Betriebsvermögensvergleich, führt ein erhaltener Vorschuss noch nicht zur Gewinnrealisierung. Dazu kommt es erst, wenn der Insolvenzverwalter die geschuldete Erfüllungshandlung wirtschaftlich erbracht hat.

Weil der Vergütungsanspruch eines Insolvenzverwalters dessen Gesamtleistung betrifft, tritt die Gewinnrealisierung erst mit Beendigung seiner Tätigkeit in dem betreffenden Insolvenzverfahren ein (Quelle: Urteil des Bundesfinanzhofs(8)).

Arbeitgeber/Arbeitnehmer

Arbeitsunfall durch Sturz in der eigenen Wohnung auf dem Weg zum Homeoffice

Ein Sturz auf der Kellertreppe innerhalb der Wohnung kann ein Arbeitsunfall sein, wenn sich die Wohnung des Versicherten und die Arbeitsstätte im selben Haus befinden und der Betriebsweg – hier die Kellertreppe – in Ausführung der versicherten Tätigkeit zurückgelegt wird.

Eine Key-Account-Managerin verletzte sich beim Sturz auf ihrer Kellertreppe, als sie innerhalb der Kernarbeitszeit von einer Messe kommend in ihr Homeoffice ging, um einen potenziellen Kunden anzurufen.

Das Bundessozialgericht (9) entschied, dass die an der Außentür des Wohnhauses orientierte Grenzziehung für Betriebswege nicht greift, wenn sich Wohnung und Arbeitsstätte im selben Haus befinden und die objektiven Umstände des Einzelfalls auf die Handlungstendenz des Versicherten hinweisen, eine dem Unternehmen dienende Tätigkeit ausüben zu wollen.

Verfahrensrecht

Erlass von Säumniszuschlägen im Billigkeitsverfahren

Säumniszuschläge wegen verspäteter Zahlung von Steuern können erlassen werden, wenn deren Einziehung nach Lage des Einzelfalls aus persönlichen oder sachlichen Gründen unbillig wäre (10).

In einem vom Bundesfinanzhof (11) entschiedenen Fall hatte ein Verein gegen Steuerbescheide mit erheblichen Nachforderungen Einspruch eingelegt und die Aussetzung der Vollziehung beantragt (12). Das Finanzamt lehnte den Aussetzungsantrag ab. Den hiergegen eingelegten Einspruch begründete der Verein nicht und zahlte auch nicht die fälligen Steuern, sodass Säumniszuschläge anfielen (13).

Aufgrund eines späteren Finanzgerichtsurteils mussten die angeforderten Steuern nicht bezahlt werden. Der Verein beantragte deswegen den Erlass der angefallenen Säumniszuschläge. Der Bundesfinanzhof wies diesen Antrag zurück, weil der Verein nicht alles getan hatte, um die Aussetzung der Vollziehung durchzusetzen. Er bemängelte insbesondere, dass der Verein den Einspruch gegen die Ablehnung des Aussetzungsantrags nicht begründet und deswegen nicht ernsthaft betrieben hatte.

Mieter/Vermieter/Grundstückseigentümer

Rückgängigmachung eines Erwerbsvorgangs bei der Grunderwerbsteuer

Die Grunderwerbsteuer wird unter bestimmten Voraussetzungen auf Antrag nicht festgesetzt oder die Steuer-festsetzung aufgehoben. Dazu muss der Erwerbsvorgang innerhalb von zwei Jahren seit der Entstehung der Steuer und vor Eigentumsübergang „rückgängig gemacht“ werden.

Eine GmbH hatte auf einem gemieteten Grundstück ein Gebäude errichtet, das nach Ende des Mietvertrags wieder beseitigt werden musste. Dieses Gebäude veräußerte sie an eine andere Kapitalgesellschaft (K). Im Kaufvertrag war ein Rücktrittsrecht vereinbart, von dem die K fristgerecht Gebrauch machte. In derselben Urkunde übertrugen die GmbH-Gesellschafter 94 % ihrer Anteile auf die Muttergesellschaft der K.

Das Finanzamt lehnte die Aufhebung des für den ersten Erwerb erteilten Grunderwerbsteuerbescheids ab.

Der Bundesfinanzhof (14) bestätigte die Auffassung des Finanzamts. Ein Erwerbsvorgang ist nur dann „rückgängig gemacht“, wenn die Möglichkeit zur Verfügung über das Grundstück nicht beim Erwerber verbleibt, sondern der Veräußerer seine ursprüngliche Rechtsstellung wiedererlangt. Diese Voraussetzungen waren nicht erfüllt. Der Aufhebungs- und der Weiterveräußerungsvertrag waren in einer einzigen Urkunde zusammengefasst. Damit verblieb der K trotz der Vertragsaufhebung die Möglichkeit der Verwertung einer aus dem „rückgängig gemachten“ Erwerbsvorgang herzuleitenden Rechtsposition, sodass die GmbH nicht aus ihren Bindungen entlassen war.

Umsatzsteuer

Anforderungen an Leistungsbeschreibung in einer Rechnung

Die Leistung, über die in einer Rechnung abgerechnet wird, muss so genau sein, dass eine Identifizierung eindeutig und leicht möglich ist. Eine grobe Beschreibung reicht nicht aus. Auch eine nur monatsweise zusammengefasste Abrechnung genügt in der Regel nicht. Zwar kann als Zeitpunkt der Lieferung oder sonstigen Leistung der Kalendermonat angegeben werden. Diese steuerlich zulässige Erleichterung beschränkt sich allerdings vornehmlich auf Dauerschuldverhältnisse, wie z. B. längere Wartungsverträge.

Dies ergibt sich aus einem Urteil des Finanzgerichts Hamburg (15). Es hatte über die Zulässigkeit des Vorsteuerab-zugs aus Rechnungen von Subunternehmern bei einem Containerentladedienst zu entscheiden. Der Vorsteuer-abzug war in diesem Fall auch deshalb zu versagen, weil das Gericht davon ausgehen musste, dass es sich um ein Scheinunternehmen handelte.

Der Bundesfinanzhof muss möglicherweise abschließend entscheiden.

Notärztliche Bereitschaftsdienste sind umsatzsteuerfrei

Heilbehandlungen im Bereich der Humanmedizin, die im Rahmen der Ausübung der Tätigkeit als Arzt, Zahnarzt, Heilpraktiker, Physiotherapeut, Hebamme oder einer ähnlichen heilberuflichen Tätigkeit durchgeführt werden, sind umsatzsteuerfrei (16). Der Bundesfinanzhof (17) musste entscheiden, ob diese Befreiung auch für den notärztlichen Bereitschaftsdienst gilt.

Im entschiedenen Fall machte ein Arzt im Rahmen seines notärztlichen Bereitschaftsdiensts bei einer Sport-veranstaltung kontinuierlich Rundgänge, um frühzeitig Gefahren und gesundheitliche Probleme der Veranstaltungsgäste zu erkennen. Bei Bedarf führte er auch ärztliche Untersuchungen und Behandlungen durch.

Der Bundesfinanzhof entschied, dass der Begriff der „Heilbehandlung“ nicht besonders eng auszulegen ist. Zu den Heilbehandlungen im Bereich der Humanmedizin gehören auch Leistungen, die zum Zweck der Vorbeugung erbracht werden. Der therapeutische Zweck muss dabei im Vordergrund stehen. Vor diesem Hintergrund entschied er, dass der notärztliche Bereitschaftsdienst als Heilbehandlung zu beurteilen und somit umsatz-steuerfrei ist.

Vorsteuerabzug aus Anschaffungskosten für einen Ferrari bzw. Lamborghini Aventador

Eine Gesellschaft befasste sich mit der Projektentwicklung zur Energieerzeugung aus regenerativen Quellen. Zur Teilnahme an sog. „Netzwerktreffen“ und um dort Verbindungen zu potenziellen Geschäftspartnern aufzubauen, erwarb die Gesellschaft im Mai 2012 einen gebrauchten Pkw des Typs Ferrari California zum Bruttokaufpreis von 182.900 €.

Nach Ansicht des Finanzamts handelte es sich bei den Anschaffungskosten für den Ferrari um nicht abziehbaren Repräsentationsaufwand. Es kürzte den Vorsteuerabzug 2012 um die Umsatzsteuer auf den Kaufpreis für den Ferrari.

Dem widersprach das Finanzgericht Hamburg (18). Zwar sei beim Erwerb eines Luxussportwagens grundsätzlich von einem privaten Affektionswert für seinen Nutzer auszugehen. Das Gericht war im Ergebnis jedoch davon überzeugt, dass die Anschaffung des Ferrari im entschiedenen Fall zur Eröffnung substanzieller Geschäftschancen geführt habe und nicht unangemessen war. Es ließ daher den Vorsteuerabzug zu.

Hinweis: In einem anderen Verfahren versagte das Finanzgericht Hamburg (19) den Vorsteuerabzug aus der An-schaffung eines gebrauchten Lamborghini Aventador (Bruttokaufpreis 298.500 €) durch ein Gebäudereinigungs-unternehmen. Der Unterhalt eines derartigen Fahrzeugs diene ähnlichen Zwecken wie Aufwendungen für Jagden, Segel- oder Motorjachten, weil er seiner Art nach geeignet sei, unangemessenen Repräsentationsaufwand darzustellen.

Sonstiges

Immobilienmakler hat keine Aufklärungspflicht in Steuerfragen

Ein Makler ist nicht verpflichtet, den Auftraggeber in steuerrechtlichen Fragestellungen im Zusammenhang mit einer Immobilienvermittlung zu beraten, wenn dies nicht ausdrücklich vereinbart ist. Das hat der Bundesgerichtshof (20) entschieden.

Die Eigentümerin eines Mietwohngrundstücks beauftragte 2013 einen Makler damit, für das von ihr Anfang 2004 gekaufte Haus einen Käufer zu finden. Noch im selben Jahr wurde das Anwesen verkauft. Da der Verkauf innerhalb der zehnjährigen Spekulationsfrist erfolgte, war der hieraus erzielte Gewinn zu versteuern. Die ursprüngliche Eigentümerin (Verkäuferin) vertrat die Auffassung, der Makler hätte sie vor Abschluss des Kaufvertrags auf die Steuerpflichtigkeit hinweisen müssen und verlangte Schadensersatz in Höhe der gezahlten Steuer.

Dies sah das Gericht anders. Der Makler war nicht verpflichtet, die Verkäuferin auf die Spekulationsfrist hinzu-weisen. Zwar können sich aus einem Maklervertrag Aufklärungs- und Beratungspflichten ergeben. Wie weit eine solche Unterrichtungspflicht im Einzelnen reicht, hängt jedoch von den Umständen des jeweiligen Einzelfalls ab. Demnach sind Makler zwar grundsätzlich nach dem Steuerberatungsgesetz (21) berechtigt, zu einschlägigen steuer-rechtlichen Fragen Auskünfte zu erteilen und zu beraten. Sie sind dazu aber gegenüber dem Auftraggeber aus einem Maklervertrag grundsätzlich nicht verpflichtet. Etwas anderes gilt nur, wenn sich der Makler hinsichtlich bestimmter Steuerfragen als Fachmann geriert.

____________________________________

Quellen (Fußnoten):

1) Weitere Informationen enthält das Fachbuch für Mandanten „Ratgeber Gehaltsextras“, 5. Auflage, Art.-Nr. 35418 (ET vss. Mai 2019)

2) FG Düsseldorf, Urt. v. 31.07.2018, 10 K 3355/16, (Nichtzulassungsbeschw. eingel., Az. BFH: VIII B 129/18), EFG 2019, S. 22, LEXinform 5021819.

3) BFH, Beschl. v. 24.10.2018, VI B 120/17, BFH/NV 2019, S. 109, LEXinform 5908777.

4) BFH, Urt. v. 31.07.2018, VIII R 6/15, BFH/NV 2019, S. 217, LEXinform 0950277. Weitere Informationen enthält das Fachbuch für Mandanten „Betriebliche Altersversorgung“, Art.-Nr. 36039, LEXinform 0936929.

5) § 6a EStG.

6) BFH, Urt. v. 25.09.2018, IX R 35/17, BFH/NV 2019, S. 229, LEXinform 0951641.

7) § 9 InsVV.

8) BFH, Urt. v. 07.11.2018, IV R 20/16, BFH/NV 2019, S. 234, LEXinform 0950857.

9) BSG, Urt. v. 27.11.2018, B 2 U 28/17. Weitere Informationen enthält die Mandanten-Info-Broschüre „Arbeitsunfall: richtig reagieren – Nachteile vermeiden“, Art.-Nr. 32096, LEXinform 0411418.

10) § 227 AO.

11) BFH, Urt. v. 18.09.2018, XI R 36/16, BFH/NV 2019, S. 141, LEXinform 0951656.

12) § 361 AO.

13) § 240 AO.

14) BFH, Urt. v. 19.09.2018, II R 10/16, BFH/NV 2019, S. 164, LEXinform 0950785.

15) FG Hamburg, Urt. v. 08.11.2018, 2 K 52/18, (Nichtzulassungsbeschw. eingel., Az. BFH: V B 107/18), LEXinform 5021742.

16) § 4 Nr. 14 Buchst. a UStG.

17) BFH, Urt. v. 02.08.2018, V R 37/17, BFH/NV 2019, S. 177, LEXinform 0951527.

18) FG Hamburg, Urt. v. 27.09.2018, 3 K 96/17, EFG 2019, S. 135, LEXinform 5021664.

19) FG Hamburg, Urt. v. 11.10.2018, 2 K 116/18, LEXinform 5021662.

20) BGH, Urt. v. 12.07.2018, I ZR 152/17.

21) § 4 Nr. 5 StBerG.